|

税法を知り抜いた上での対処か!

.

個人への振込金・最後には誰の口座へ!

.

.

非課税特権を受けているのは宗教法人だけではない。野党を応援している自治労や日教組、連合などの「労働組合」も同じように法人税は原則非課税となっています。マスメディアは労働組合もまた非課税であることは、ほとんど採り上げることはない。

.

近年は、税務当局から労働組合や団体への徴税攻勢が強化されてきているという動きがあるのだが、労働組合が徴税で摘発を受けたという記事は見たことがない。

.

消費税が10%になることは決まっているが、労働組合に対しての税務調査の範囲の拡大が検討されているというがどうなのだろうか。労働組合や非営利団体の活動が社会的にも経済的にも無視できなくなっているため、労働組合に税務署からの『事業内容のお尋ね』という文書が送付されるケースが多くなってきているようだ。

.

現在、労働組合等は法人税原則非課税となっているのですが、これを課税にしようという動きがあるのです。

.

労働組合の活動が非課税であることは、ほとんど一般国民には知られていない。マスコミが組合活動への課税問題を取り上げるなら、世論は一気に「労組へも課税せよ」という方向へ流れることを恐れている。

.

.

労働組合は納税義務がありますか。

A:地方税法第296条第1項第2号により、法人税法で定める収益事業を行えば、均等割額及び法人税割額の申告納付義務があります。収益事業を行わない場合は、均等割額及び法人税割額ともに課税されません。

.

ただし、社会福祉法人、更生保護法人、学校法人又は私立学校法第64条第4項の法人については、収益事業による所得の90%が本来の事業目的に当てられているものは、収益事業の範囲に含めないものとします。

(地方税法施行令第7条の4)このほか、収益事業の定義は、法人税法で細かく定められている。

.

.

課税対象になる「普通法人」

「普通法人」には、株式会社や有限会社、合資会社などが分類される。

普通法人に対しては、原則としてすべての所得に法人税が課税されるが、期末資本金が1億円以下の場合は税率が軽減されます。

.

<普通法人に該当>

・株式会社

・有限会社

・合名会社

・合資会社

・医療法人

・相互会社

・企業組合

・労働組合や管理組合など

・日本銀行

.

.

課税対象になる「協同組合等」

「協同組合等」には、原則として法人税が課税される。農業協同組合や労働者協同組合、信用金庫も該当する。ただし、税率は普通法人より軽減されている。

.

<協同組合等に該当>

・農業協同組合

・信用金庫

・労働者協同組合

・漁業協同組合

・生活協同組合 ほか

.

.

課税対象にならない「公益法人等」

「公益法人」は、株式会社や有限会社をはじめとする一般法人と違って、営利を目的とする法人ではない。祭祀、宗教、慈善、学術、技芸といった公益のみを目的としており、原則的に法人税は非課税。ただし、収益事業を行って収益が生じた場合は、課税対象となる。

.

<公益法人等に該当>

・社団法人

・財団法人

・宗教法人

・学校法人

・社会福祉法人 など

.

.

課税対象にならない「人格のない社団」等

.

「人格のない社団」とは、学校のPTAや実行委員会などを指します。営利を目的としないので、原則的に法人税は非課税です。例えば、国、地方公共団体などからの交付金には法人税がかかりません。

ただし、収益事業を行って収益から生じた場合は、課税対象となります

。

.

<人格のない社団等に該当>

・PTA

・同窓会

・実行委員会 など

.

.

課税対象にならない「公共法人」

国や地方公共団体が運営する「公共法人」に対しては、法人税は課税されません。

.

<公共法人に該当>

・地方公共団体

・国民金融公庫

・住宅整備公団

・都市整備公団

・住宅金融公庫

・日本道路公団

・国立大学法人

・日本放送協会 ほか

.

.

組合で法人格を取得したいが、手続きはどうすれば良いですか? その際のメリット・デメリットは何ですか?

.

A:手続きは資格審査を受けた後、最寄りの法務局(省)へ登記。メリットは、団体として財産取引上の便宜が受けられること。

.

労働組合は法律上「労働組合法」によって労働三権が保障されますが、この労組法に適合する組合であるためには次の要件を満たす必要がある。

.

[1] 団体であること(団体性)

.

[2] 構成主体が組合員であること(構成主体=労働者)

.

[3] 自主性を持つこと(自主性)

.

[4] 主な目的が経済的地位の向上であること(経済的地位向上目的)

.

[5] 使用者の利益代表者(管理・監督者)が参加しないこと(管理監督者不参加)

.

[6] 組合運営経費について使用者の援助を受けないこと(経費援助不享受)

.

[7] 定められた事項(必要的記載事項)が組合規約に記載されていること

(必要事項記載規約)

.

.

この条件を満たすと法適合組合となり、労組法上で次の保護を受けることができます。

.

[1] 正当な行為に対する刑事上の免責(正当な行為であれば、刑事罰は問われない)

.

[2] 正当な行為に対する民事上の免責(ストをしても正当行為ならば損害賠償責任等を免れる)

.

[3] 法人格の取得

.

[4] 不当労働行為の救済(禁止)

.

[5] 労働協約の規範的効力(賃金、労働時間など規範的事項に違反する労働契約は無効となる)

.

[6] 一般的拘束力(事業所内で非組合員=非管理職の少数従業員にも労働協約が適用される)

.

[7] 地域的一般的拘束力(同一地域で大部分の労働者に適用される協約は、同一地域の同種の労働者にも拡張適用される)

.

[8] 労働委員会の労働委員を推薦する資格

.

.

法人格の取得手続きはどうすれば良いでしょうか?

.

[1] 労働委員会の資格審査を受ける(上記の要件に適合するかどうか?)

組合規約、大会議事録(要署名人)、役員名簿等が必要です

.

[2] 最寄りの法務局へ法人登記を行う組合の実印が必要になります

.

.

法人格取得のメリットはありますか?

労働組合の団体としての財産取引上の便宜が得られることです。

.

[1] 土地・家屋等の不動産を取得する場合に組合として登記ができる

.

[2] 組合として有価証券等の投資が可能である

.

[3] 税制上公益法人となるので、個人名で財産取引きをするより税制優

遇される

.

.

労働組合に縁のない方は、読んでも面白くないだろう。労働組合に縁があっても、日々雇用のように「使われっ放しの組合員」にとっても労働組合貴族(中央執行委員)のような立場でない場合、興味のない話だ。

.

前回掲載した、近圧労組への振込金がどのような種類となるのか。連帯ユニオンが、収支決算書や集金がどのような先へ使われていたのかは、まるでわからない。

.

今回は、連帯ユニオンが関西では、2つの労働組合をもち、東京にも1つの組合を結成している事は何を意味するのであろうか。

.

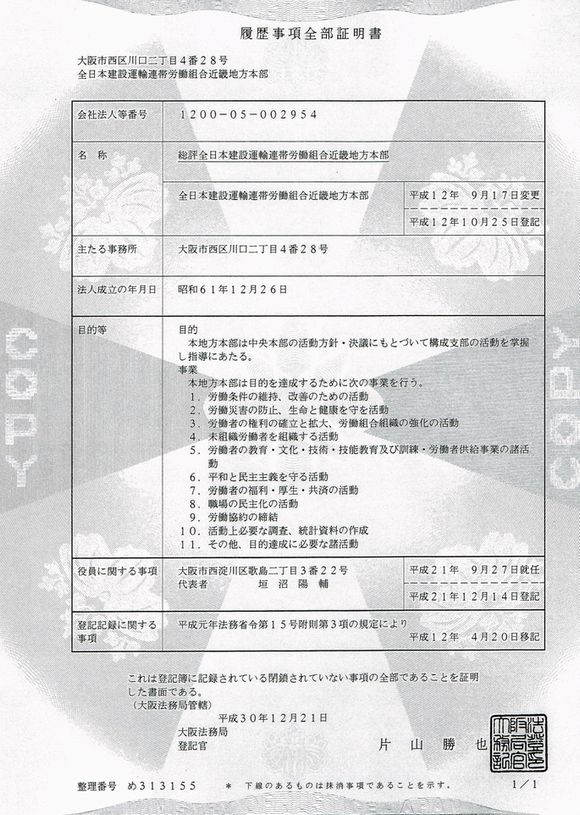

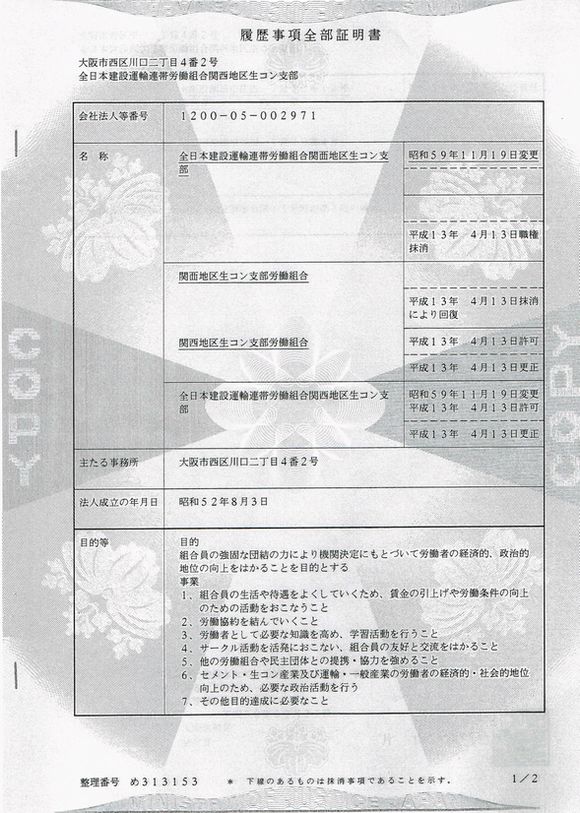

本日は、関西で結成した2つの組合の謄本の表題部を掲載する。

.

つづく

.

.

全日本建設運輸連帯労働組合関西地区生コン支部

代表者 武建一

.

.

.

全日本建設運輸連帯労働組合近畿地方本部

代表者 柿沼陽輔