.

でたらめ経営で湯水のように資金流失!

.

.

第三者委員会の設置原因は、世間から「王将は闇社会と繋がりがあるのでは」という疑 念を払しょくする事から設置された。つまりコーポレートガバナンスが問われたためとい うが、闇社会との関連はなくとも、闇に通ずる世界との付き合いはあったと推察される内 容となっている。

.

取引相手名や企業名は伏せられているが、福岡のゴルフ場とあれば「福岡センチュリー ゴルフクラブ」であり、王将の子会社キングランドを通じ、ゴルフ場を設計した親会社で ある京都通信機建設工業(京都左京区)に89億6000万円を貸し付けている。

.

このゴルフ場のオーナー上杉昌也氏(上杉佐一郎氏の弟)が旧経営陣と深い繋がり(王 将の株所有、不動産取引)で切るに切れない関係にあったことは古くから暴露されている 。

.

大東前社長が社長に就任した時(2000年)には王将の有利子負債は470億円もあり、 赤字の始末と不明朗会計の元凶と手を切ろうとして四苦八苦していたことも事実。

.

今回の第三者委員会の報告は、福岡県警・京都府警合同捜査本部にどのような影響を与 えるのか、与えないのか、王将社長射殺事件は本当に解明されるのか、、、。

.

★第三者委員会報告書より 抜粋その2

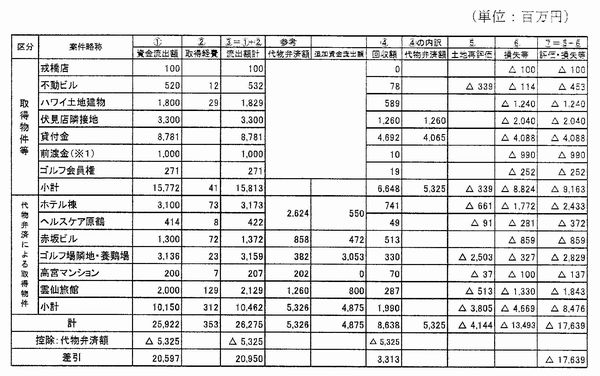

.不動産の不適切取引(25年報告書が確認した取引)

①戎橋店の土地建物購入手数料

当初は賃借で営業、平成元年に従業員の失火で店舗の上階に寝ていた所有者が死亡。失火 裁判で遺族との和解金は慰謝料3700万円、損害補償金1億1700万円。遺族側との 交渉にA氏に依頼、併せて土地の買収交渉も依頼し、不動産の取得に9億円、A氏に買収 工作資金として1億円。A氏への支払いは取締役会の承認は得ていない。

.

②祇園の不動ビルの購入

平成7年3月、B3社(Bグループ)から、祇園(東山区)所在の5階建て雑居ビル(不動 ビル)を5億3000万円で購入。取締役会議事録など購入に関する一切の議事録などは 無く、同18年9月、第三者に同ビルを8000万円で売却。

.

③ハワイの土地建物の購入

平成7年4月、B4社(Bグループ)からハワイの高級住宅街にある邸宅を18億2900 万円で購入。平成7年8月に王将の100%子会社㈱キングランドを設立。翌9月に同邸 宅を売却。購入会議録は存在するが、詳細は不明。平成15年7月、キングランドは第三 者に同邸宅を5億9800万円で売却。

.

④伏見店隣接地の買い付け資金の交付

平成9年9月末日、B5社(Bグループ)との間で、王将伏見店隣接土地の買付をB5社に 委託することを目的とした不動産買付委託契約書を締結。同年3月~9月にかけて、同貸 付金として合計33億円を交付。取締役会の議事録等は一切なし。この業務は完結せず、 33億円は他の使途に流用された。

.

⑤キングランドを通じB1社(Bグループ)への貸付

平成10年4月~翌年9月まで、キングランドを経由し計5回にわたり合計185億円を 貸し付け。同年9月までに95億4000万円の返済を受けた。貸付残高は89億600 0万円となっている。取締役会議事録はあるが貸し付けの理由、金額、条件については記 載がない。B1社が福岡県甘木市に所有するゴルフ施設に根抵当権は設定されているが、担 保の有効性は明らかではない。

OFSは、平成14年3月期に44億8100万円の貸倒れ引当金を計上し、平成17年 9月、貸付残高40億8800万円の全額を「債権放棄」した。

.

⑥福岡・赤坂のビル購入

平成12年8月、B5社から赤坂(福岡中央区)所在の9階建てオフィスビルを12億37 00万円で購入した。購入額の内、8億5700万円は、キングランドのB1社に対する貸 付金債権と相殺する方法で支払った。購入議事録はあるが、事後承認。内容は「貸付額回 収策として」とあるのみで、経緯とかは不明。平成14年3月、B6社に同ビルを5億20 00万円で売却。

.

⑦前渡金

平成10年9月30日、OFSは仕入れ業者に対し、仕入れに係る前渡金として10億円 を振込み、同社は同金員をOFSに直ちに返金した(同社はOFSからの要請に基づいて 口座を経由させたに過ぎないものとして会計処理はしていない)。ところが、OFSは前 渡金を計上し続け、返金された10億円の行方が不明分となっている。前渡金交付の直前 である平成10年9月24日、OFSは仮払金勘定でキングランドに25億円を振込み、 キングランドは同金員を欣吾氏名義口座へ振り込んだ。この金員の使途は不明であり、平 成10年9月30日までに全額返金されているが、当該仕入れ業者が返金した前渡金10 億円がこの返金に充てられた形となっており、結局、当初仮払勘定で支出された25億円 のうち10億円の行方が分からないままとなっており、25年報告書も、「最終的に資金 がどのように流れたのかは特定できない」と結論付けている。一連の資金移動について、 取締役会議決は無く、その経緯や経済合理性も明らかでない。

平成14年2月、OFSは国税局の税務調査時に上記事実の指摘を受けて事態を把握し

、最終的には、平成17年9月30日、9億9000万円(後に欣吾氏が1000万円の返済を行っていた)全額を交際費として所得加算し、税務申告をした。

.

⑧ゴルフ会員権の購入

平成11年4月、OFSは、B1社のゴルフ会員権10口を2億7100万円で購入。同購入に関する取締役会などの承認、稟議は存在せず、その取得経緯や経済合理性は明らかでない。

平成18年7月、OFSはB7社(Bグループ)に同会員権を2000万円で売却した。

.

⑨B1社のホテル棟の購入

平成12年3月、OFSはB1社およびB5社から、同クラブのホテル棟を31億円で購 入。購入代金の内26億2400万円は、キングランドのB1社に対する貸付金と相殺する 方法で支払った。同売買契約には、平成18年3月31日までに売買価格以上の価格で買 い戻す旨の特約がついていたが、買い戻しは実行されていない。議事録には「貸付額を減額し、併せて貸付債権保全を計るため」とあるのみで、詳細に記入は無い。

また、平成12年3月、OFSは同建物をB1社に月額500万円以上で賃貸する旨の賃貸契約書を締結(なお、OFSが収受した賃料の内、平成14年4月、5月、7月分の賃料の一部である1400万円が現金で出金されており、その使途が不明となっている)。

平成17年3月、OFSはB7社に同土地建物を7億7000万円で売却した。また、平成17年3月における売却実施時点でのB1社の未払賃料は1900万円に上っていたが、 OFSは同債券を放棄している。

.

⑩ヘルスケアー原鶴の購入

平成12年3月、OFSはB5社から、福岡県うきは市所在の「ヘルスケアー原鶴」の建物を4億円で購入した。購入決議はあるが、議事録には「貸付額を減額し併せて貸付債権を保全するため」とあるのみ。平成17年3月、B7社に同不動産を5000万円で売却。

.

⑪B1社クラブのゴルフ場リンチの購入

平成12月9月~11月にかけて、B5社から、B1社クラブの隣接地(福岡県甘木市)を合計27億9100万円で購入。購入代金の内6億4000万円は、キングランドのB1 社に対する貸付金債権と相殺する方法で支払った。売買契約には、平成18年3月31日 までにOFSに損害が生じない価格で買い戻す旨の特約がついていたが、買い戻しは実行されていない。購入につき一部取締役決議はあったが、議事録には「貸付額回収策」とあるのみ。平成18年3月、OFSは同土地をB7社に2億8000万円で売却した。

.

⑫養鶏場施設土地の購入

平成12年10月、OFSはB5社から、養鶏場施設の土地(福岡県朝倉郡三輪町)を3億5000万円で購入。取締役会の決議もなく、取得経緯も不明。平成18年3月、B7社に5000万円で売却。

.

⑬福岡・高宮のマンションを購入

平成12年9月、B5社およびB7社から、福岡高宮のマンション(福岡市南区)を合計2億2000万円で購入。取締役会の決議もなく、取得経緯も不明。平成13年2月及び平成15年3月に、B6社に同不動産を合計7000万円で売却。

.

⑭雲仙旅館の購入

平成13年4月、B5社から雲仙旅館の土地建物(長崎県古浜町雲仙)を合計20億円で購入。購入代金の内、12億6000万円は、前述した伏見店隣接土地の買付資金としてB5社に交付した金員が充てられた。購入については取締役会決議はあるが、取得経緯など詳細は不明。平成15年3月、B5社に同不動産を2億8700万円で売却。

.

Bグループとの取引額は約260億円、貸付金等の代物弁済として受けた53億円が取引額に含まれており、純額では屋久200億円の資金が流出し、うち約170億円が回収されないままとなっている。

.

この不動産取引以外にも、欣吾氏が専務に就任後、OFSが保有する株式及び投資信託の売買が頻繁に行われ、平成10年3月期には年間約80億円もの株式売買が行われ、平成6年3月期~平成15年3月期までの累計で、売買損益と評価減の合計は株式で7億2600万円、投資信託も併せると合計11億300万円の損失が出ている。

また、平成7年4月頃からOFS及び同社の子会社・キングランドとBグループとの間で前述のような不透明貸付や不動産取引等が行われ、OFSから合計約200億円の資金が流出し、屋久70億円が回収されないままとなっている。

.

.

この王将に言えることは、コーポレートガバナンスはまるで機能せずと言う状況だった。

.

王将とA氏、Bグループとの関係は、東証や銀行からも懸念されていたにも関わらず、解消もされず、上場会社の体をなしていない。ご多分に漏れず、創業家の勝手放題が今日の事件につながっていることは容易に推察できるのが今回公表された第三者委員会の報告書である。

.

この項了

.